Или условные плотности вероятности.

Кроме того, предполагается, что у(хп + сп) и у(хп - сп) условно независимы, а их условные дисперсии ограничены постоянной о2. В схеме (2.30) Xi - произвольная начальная оценка с ограниченной дисперсией, а последовательности а и сп определяются соотношениями

Однако мы заинтересованы в условной средней т, и в условной дисперсии, которую обозначают А,. Условная средняя - это математическое ожидание случайной переменной, когда ожидания обусловлены информацией о других случайных переменных . Эта средняя обычно является функцией этих других переменных. Аналогично условная дисперсия - это дисперсия случайной переменной , обусловленная информацией о других случайных переменных.

Условная дисперсия определяется следующим образом

Как мы уже видели разность между Y, и средней величиной равна е,. Отсюда можно вывести условную дисперсию А, как функцию прошлых остатков уравнения условной средней , возведенных в квадрат. Таким образом, например, мы можем найти значение А, из уравнения

Таким образом, на оснований временных рядов квадратных остатков уравнения условной средней можно написать следующее уравнение условной дисперсии

Уравнение условной дисперсии и значения /-критерия выглядят следующим образом

Этот результат показывает, чцо условная дисперсия в момент времени / значимо определяется при помощи одного временного лага квадратов остатков уравнения условной средней и величиной самой условной дисперсии с лагом, равным 1.

Однако предполагая, что применяется точная модель, для нахождения годовой волатильности нужно определить квадратный корень из условной дисперсии и умножить на квадратный корень из числа наблюдений в год. Эта мера волатильности будет изменяться во времени, т.е. текущая волатильность является функцией от прошлой волатильности.

Во втором уравнении Б2, величина которого неизвестна, когда выполняется прогноз, заменяется на условную оценку А2. Таким образом, второе уравнение позволяет предсказывать Л2 в момент времени t+ 1 (/ = 1), затем Л2 в момент времени t + 1(j - 2) и т.д. Результат каждого расчета является предсказанием условной дисперсии на отдельный период, на у периодов вперед.

Условная дисперсия в данном случае будет симметричной матрицей 2x2

Остатки из этих уравнений могут войти в уравнения условной дисперсии, как это описано ранее.

Как определить условную дисперсию при

Более того, Б = h, z, где А2 - это условная дисперсия и z N(0, 1). Таким образом, е, N(0, Л2), где

В уравнении (4.1) потребность является линейной функцией как цены, так и условного ожидания и условной дисперсии дивиденда на конец периода при заданной информированности. В результате, если трейдеры- спекулянты имеют одинаковые предпочтения, но различную информированность, то торговля будет обусловлена только различиями в информированности.

Фрактальные процессы, с другой стороны, являются глобальными структурами они имеют дело со всеми инвестиционными горизонтами одновременно. Они измеряют безусловную дисперсию (а не условную, как делает AR H). В Главе 1 мы исследовали процессы, которые имеют локальную случайность и глобальную структуру. Возможно, что GAR H, с его конечной условной дисперсией, является местным эффектом фрактальных распределений, которые имеют бесконечную,

Имея в виду эти результаты, я хотел бы предложить следующее для рынков акций и облигаций. В краткосрочной перспективе на рынках доминируют процессы торговли, которые являются дробными шумовыми процессами. В местном масштабе они являются членами семейства AR H-процессов и характеризуются условными дисперсиями то есть каждый инвестиционный горизонт характеризуется своим собственным измеримым процессом AR H с конечной, условной дисперсией. Эта конечная условная дисперсия может использоваться для оценки риска только для этого инвестиционного горизонта . В глобальном масштабе данный процесс является устойчивым (фрактальным) распределением Леви с бесконечной дисперсией. По мере увеличения инвестиционного горизонта он приближается к поведению бесконечной дисперсии.

Это и является уравнением GAR H. Оно показывает, что текущее значение условной дисперсии является функцией от константы - некоторого значения квадратов остатков из уравнения условной средней плюс некоторое значение предыдущей условной дисперсии. Например, если условная дисперсия наилучшим образом описывается уравнением GAR H (1, 1), то объясняется это тем, что ряд является AR(1), т.е. значения е рассчитаны с лагом в один период и условная дисперсия тоже рассчитана с таким же лагом.

В модели GAR H (p, q) условная дисперсия зависит от размера остатков, а не от их знака. Хотя существует свидетельство, например у Блэка (1976), что волатильность и доходность активов обладают отрицательной корреляцией . Таким образом при росте цен на ценные бумаги при положительной доходности волатильность падает, и наоборот, когда цена активов падает, приводя к снижению доходности, то волатильность растет. В самом деле, периоды высокой волатильности связаны со спадами на фондовых рынках , а периоды низкой волатильности ассоциируются с подъемом на рынках.

Заметьте, что Е включаются в уравнение как в виде фактических необработанных данных, так и по модулю, т.е. в форме I е. Таким образом, E-GAR H моделирует условную дисперсию как асимметричную функцию значений е. Это позволяет положительным и отрицательным предыдущим значениям иметь различное влияние на волатильность. Представление в логарифмическом виде позволяет включать отрицательные значения остатков, не получая при этом отрицательную условную дисперсию.

Эта же модель была применена Френчем и др. (Fren h et al, 1987) к премии за риск американских акций за период 1928-1984 гг. Они использовали модель условной дисперсии GAR H (1,2).

Итак, мы имеем т + 1 + р + q + 1 параметр для оценки (т + 1) значений альфа из уравнения условного математического ожидания , (р + 1) - бэта и q- гамма из уравнения условной дисперсии.

В нашем примере явно нарушено условие постоянства дисперсии остатков (см. табл. В.1), т. е. условная дисперсия D (в = х) = D (т] - В0 - 0 - g = х) = а2 (х) существенно зависит от значения х. Можно устранить это нарушение, поделив все анализируемые величины, откладываемые по оси т], а ".ледовательно, и остатки в (х),. на значения s (х) (являющиеся статистическими оценками для

Вернемся теперь к соотношению (1.5), связывающему между собой общую вариацию результирующего показателя (о - DTJ), вариацию функции регрессии (of - D/ ()) и усредненную (по различным возможным значениям X объясняющих переменных) величину условной дисперсии регрессионных остатков (а (х> = E D ). Оно остается справедливым и в случае многомерной предикторной переменной - ((1), (2),. ... (р)) (или X - (х 1), х,. ... ")).

Отнесем ко второму типу линейных нормальных моделей тот частный случай схемы В (т. е. зависимости случайного результирующего показателя г от неслучайных объясняющих переменных X, см. В. 5), в котором функция регрессии / (X) линейна по X, а остаточная случайная компонента е (X) подчиняется нормальному закону с постоянной (не зависящей от X) дисперсией а. В этом случае линейность регрессии , гомо-скедастичность (постоянство условной дисперсии о (Х) = о) и формула (1.26) следуют непосредственно из определения модели и из (1.24).

Для случая, когда условная дисперсия зависимой перемен ной пропорциональна некоторой известной функции аргумен та, т. е. От] (X) = а2Л2 (X), формула (6.16) преобразуется

ARCH-модель Определение 1: Условной дисперсией называется дисперсия случайной переменной, обусловленная информацией о других случайных переменных, то есть дисперсия, найденная при условии наличия знаний о дисперсии в предыдущие моменты времени σt 2= D(εt |εt-1, εt-2…). Определение 2: ARCH-модель первого порядка имеет вид: , (1) где - остатки, полученные после предварительной оценки какой-либо модели. Здесь дисперсия в момент времени t зависит от квадрата ошибок в момент (t-1), то есть условная дисперсия σt 2 является AR-процессом квадрата ошибок модели. ARCH-модель (q) (порядок авторегрессии дисперсии – q) имеет вид: (2) здесь условная дисперсия представлена как линейная функция квадратов прошлых ошибок в моменты времени t-1, t-2, …, t-q ARпроцесс временных рядов – процесс авторегрессии, когда текущие значения ряда линейно зависят от предыдущих значений. 1

Моделировать дисперсию можно лишь после того, как из данных убрали среднюю величину, поэтому полная модель ARCH(q) имеет вид: (3) Здесь первое уравнение является AR-процессом р-ого порядка, а во втором уравнении моделируется условная дисперсия как линейная функция от q квадратов прошлых значений ошибок (εt-q), полученных после оценки первого уравнения. Условие «положительности» дисперсии: β 0>0, β 1≥ 0, β 2≥ 0, …, βq≥ 0. Смысл ARCH-модели: если абсолютная величина остатков модели εt первого уравнения (3) является большой, то это приведет к повышению условной дисперсии в последующие периоды (второе уравнение (3)), наоборот если остатки близки к нулю, то это приведет к снижению условной дисперсии. Это проявляется свойство, называемое кластеризацией волатильности, которую как раз и позволяет измерить ARCH-модель. Эффект кластеризации волатильности 2 впервые было отмечено Манделбротом (1963 г.)

Моделировать дисперсию можно лишь после того, как из данных убрали среднюю величину, поэтому полная модель ARCH(q) имеет вид: (3) Здесь первое уравнение является AR-процессом р-ого порядка, а во втором уравнении моделируется условная дисперсия как линейная функция от q квадратов прошлых значений ошибок (εt-q), полученных после оценки первого уравнения. Условие «положительности» дисперсии: β 0>0, β 1≥ 0, β 2≥ 0, …, βq≥ 0. Смысл ARCH-модели: если абсолютная величина остатков модели εt первого уравнения (3) является большой, то это приведет к повышению условной дисперсии в последующие периоды (второе уравнение (3)), наоборот если остатки близки к нулю, то это приведет к снижению условной дисперсии. Это проявляется свойство, называемое кластеризацией волатильности, которую как раз и позволяет измерить ARCH-модель. Эффект кластеризации волатильности 2 впервые было отмечено Манделбротом (1963 г.)

Алгоритм определения наличия ARCH-эффектов. 1. необходимо построить AR-модель ряда xt с ошибкой εt согласно первому уравнению из (3); 2. определить остатки как оценки εt ; 3. построить линейную регрессию квадрата ошибок в момент времени t на квадрат остатков модели после моделирования АР: ; 4. протестировать коэффициент λ на отсутствие значимости с помощью теста Стьюдента, теста Фишера, χ2 теста, принимая за нулевую гипотезу: H 0: λ 1=0. Соответственно за альтернативную гипотезу H 1: λ 1≠ 0. 5. Если λ 1 значимо отличается от 0, то модель можно специфицировать как ARCH-модель первого порядка (ARCH (1)). 3

Алгоритм определения наличия ARCH-эффектов. 1. необходимо построить AR-модель ряда xt с ошибкой εt согласно первому уравнению из (3); 2. определить остатки как оценки εt ; 3. построить линейную регрессию квадрата ошибок в момент времени t на квадрат остатков модели после моделирования АР: ; 4. протестировать коэффициент λ на отсутствие значимости с помощью теста Стьюдента, теста Фишера, χ2 теста, принимая за нулевую гипотезу: H 0: λ 1=0. Соответственно за альтернативную гипотезу H 1: λ 1≠ 0. 5. Если λ 1 значимо отличается от 0, то модель можно специфицировать как ARCH-модель первого порядка (ARCH (1)). 3

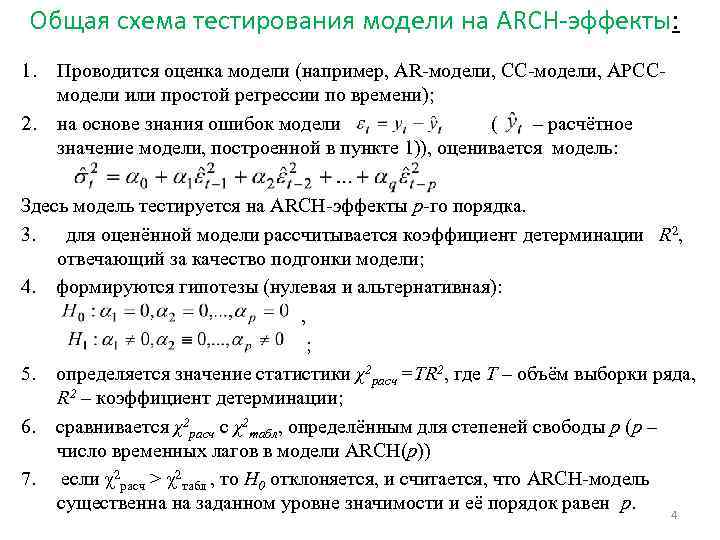

Общая схема тестирования модели на ARCH-эффекты: 1. 2. Проводится оценка модели (например, AR-модели, СС-модели, АРССмодели или простой регрессии по времени); на основе знания ошибок модели (– расчётное значение модели, построенной в пункте 1)), оценивается модель: Здесь модель тестируется на ARCH-эффекты p-го порядка. 3. для оценённой модели рассчитывается коэффициент детерминации R 2, отвечающий за качество подгонки модели; 4. формируются гипотезы (нулевая и альтернативная): , ; 5. определяется значение статистики χ2 расч =TR 2, где Т – объём выборки ряда, R 2 – коэффициент детерминации; 6. сравнивается χ2 расч с χ2 табл, определённым для степеней свободы p (p – число временных лагов в модели ARCH(p)) 7. если χ2 расч > χ2 табл, то H 0 отклоняется, и считается, что ARCH-модель существенна на заданном уровне значимости и её порядок равен p. 4

Общая схема тестирования модели на ARCH-эффекты: 1. 2. Проводится оценка модели (например, AR-модели, СС-модели, АРССмодели или простой регрессии по времени); на основе знания ошибок модели (– расчётное значение модели, построенной в пункте 1)), оценивается модель: Здесь модель тестируется на ARCH-эффекты p-го порядка. 3. для оценённой модели рассчитывается коэффициент детерминации R 2, отвечающий за качество подгонки модели; 4. формируются гипотезы (нулевая и альтернативная): , ; 5. определяется значение статистики χ2 расч =TR 2, где Т – объём выборки ряда, R 2 – коэффициент детерминации; 6. сравнивается χ2 расч с χ2 табл, определённым для степеней свободы p (p – число временных лагов в модели ARCH(p)) 7. если χ2 расч > χ2 табл, то H 0 отклоняется, и считается, что ARCH-модель существенна на заданном уровне значимости и её порядок равен p. 4

GARCH-модель Определение 3: GARCH-модель – модель с обобщённой авторегрессией условной гетероскедастичности. GARCH (p, q) имеет в отличие от ARCH-модели два порядка и в общем виде записывается: (4) где αi и βj >0 (i=1, 2, …, p; j=1, 2, …, q) иначе дисперсия была бы меньше нуля. GARCH- модель показывает, что текущее значение условной дисперсии является функцией от константы – p-го значения квадратов остатков из уравнения условной средней (или любого другого уравнения) и q-го значения предыдущей условной дисперсии (то есть АR-процесс q-го порядка от условной дисперсии). Наиболее популярной для предсказания изменчивости доходности финансовых активов является модель GARCH(1, 1): (5). 5

GARCH-модель Определение 3: GARCH-модель – модель с обобщённой авторегрессией условной гетероскедастичности. GARCH (p, q) имеет в отличие от ARCH-модели два порядка и в общем виде записывается: (4) где αi и βj >0 (i=1, 2, …, p; j=1, 2, …, q) иначе дисперсия была бы меньше нуля. GARCH- модель показывает, что текущее значение условной дисперсии является функцией от константы – p-го значения квадратов остатков из уравнения условной средней (или любого другого уравнения) и q-го значения предыдущей условной дисперсии (то есть АR-процесс q-го порядка от условной дисперсии). Наиболее популярной для предсказания изменчивости доходности финансовых активов является модель GARCH(1, 1): (5). 5

Волатильность GARCH Волатильность (изменчивость) не является постоянным процессом, и может изменяться во времени. Если известна точная модель описания процесса, изменяющегося во времени, то для нахождения годовой волатильности этого процесса нужно определить квадратный корень из условной дисперсии и умножить модель на, где N – количество наблюдений в год. Полученная мера волатильности будет изменяться во времени, т. е. текущая волатильность будет определяться как функция от прошлой волатильности. Для предсказания волатильности при помощи GARCH-модели, можно использовать следующую рекурсивную модель: (6) (7) Здесь εt 2 - величина, неизвестная в будущем, которая при выполнении прогноза заменяется условной оценкой дисперсии σt. Таким образом, формула (7) позволяет предсказывать σt 2 в момент времени (t+1), затем σt 2 в момент времени (t+2) и т. д. При этом, например, σt+2 рассчитывается как условная дисперсия при условии известности значений y 1, y 2, …, yt и прогноза yt+1. Результат каждого расчёта является предсказанием условной дисперсии на j периодов вперёд. 6

Волатильность GARCH Волатильность (изменчивость) не является постоянным процессом, и может изменяться во времени. Если известна точная модель описания процесса, изменяющегося во времени, то для нахождения годовой волатильности этого процесса нужно определить квадратный корень из условной дисперсии и умножить модель на, где N – количество наблюдений в год. Полученная мера волатильности будет изменяться во времени, т. е. текущая волатильность будет определяться как функция от прошлой волатильности. Для предсказания волатильности при помощи GARCH-модели, можно использовать следующую рекурсивную модель: (6) (7) Здесь εt 2 - величина, неизвестная в будущем, которая при выполнении прогноза заменяется условной оценкой дисперсии σt. Таким образом, формула (7) позволяет предсказывать σt 2 в момент времени (t+1), затем σt 2 в момент времени (t+2) и т. д. При этом, например, σt+2 рассчитывается как условная дисперсия при условии известности значений y 1, y 2, …, yt и прогноза yt+1. Результат каждого расчёта является предсказанием условной дисперсии на j периодов вперёд. 6

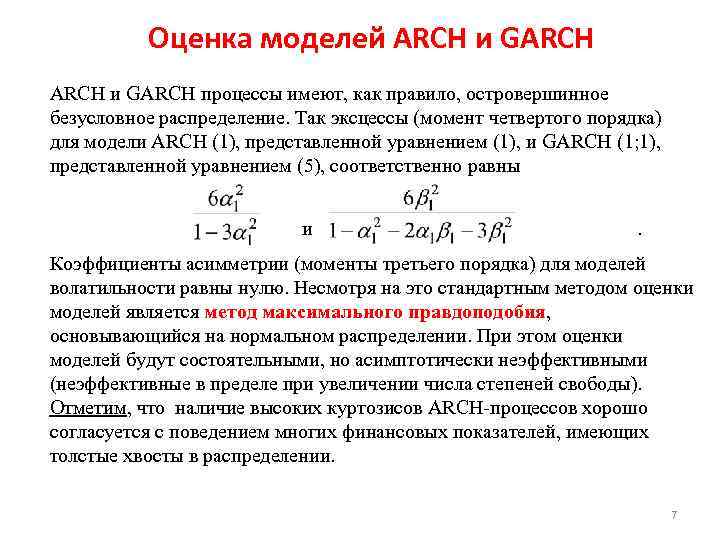

Оценка моделей ARCH и GARCH процессы имеют, как правило, островершинное безусловное распределение. Так эксцессы (момент четвертого порядка) для модели ARCH (1), представленной уравнением (1), и GARCH (1; 1), представленной уравнением (5), соответственно равны и. Коэффициенты асимметрии (моменты третьего порядка) для моделей волатильности равны нулю. Несмотря на это стандартным методом оценки моделей является метод максимального правдоподобия, основывающийся на нормальном распределении. При этом оценки моделей будут состоятельными, но асимптотически неэффективными (неэффективные в пределе при увеличении числа степеней свободы). Отметим, что наличие высоких куртозисов ARCH-процессов хорошо согласуется с поведением многих финансовых показателей, имеющих толстые хвосты в распределении. 7

Оценка моделей ARCH и GARCH процессы имеют, как правило, островершинное безусловное распределение. Так эксцессы (момент четвертого порядка) для модели ARCH (1), представленной уравнением (1), и GARCH (1; 1), представленной уравнением (5), соответственно равны и. Коэффициенты асимметрии (моменты третьего порядка) для моделей волатильности равны нулю. Несмотря на это стандартным методом оценки моделей является метод максимального правдоподобия, основывающийся на нормальном распределении. При этом оценки моделей будут состоятельными, но асимптотически неэффективными (неэффективные в пределе при увеличении числа степеней свободы). Отметим, что наличие высоких куртозисов ARCH-процессов хорошо согласуется с поведением многих финансовых показателей, имеющих толстые хвосты в распределении. 7

Оценка моделей ARCH и GARCH Рассмотрим условное математическое ожидание в момент времени t: , Отсюда ошибка определяется как: . Предположим, что, где - условная дисперсия, а z – распределена по стандартизированному нормальному закону, то есть z ~ N(0, 1). Тогда εt ~ N(0,), где для ARCH-модели: ; а для GARCH-модели: + В итоге для ARCH-модели мы имеем m+1+p+1 неизвестных параметров, а для GARCH-модели m+1+p+1+q параметров, подлежащих оцениванию. Оценка параметров производится методом максимального правдоподобия. 8

Оценка моделей ARCH и GARCH Рассмотрим условное математическое ожидание в момент времени t: , Отсюда ошибка определяется как: . Предположим, что, где - условная дисперсия, а z – распределена по стандартизированному нормальному закону, то есть z ~ N(0, 1). Тогда εt ~ N(0,), где для ARCH-модели: ; а для GARCH-модели: + В итоге для ARCH-модели мы имеем m+1+p+1 неизвестных параметров, а для GARCH-модели m+1+p+1+q параметров, подлежащих оцениванию. Оценка параметров производится методом максимального правдоподобия. 8

Проверка адекватности GARCH/ARCH моделей. Качество подгонки GARCH/ARCH модели под исходные данные можно контролировать на основе близости к единице индекса детерминации (R 2) или скорректированного на число степеней свободы индекса детерминации (R 2 Adjusted). или, здесь n – общее число наблюдений временного ряда, k – число степеней свободы модели (для GARCH k=p+q, для ARCH k=p), – остаточная или объясненная моделью дисперсия, – общая дисперсия. Для проверки достоверности оценок модели необходимо проанализировать стандартизованные остатки έ/σ, где σ – условное среднеквадратическое отклонение, рассчитанное по модели GARCH/ARCH, а έ - остатки в уравнении условного математического ожидания (первоначального уравнения). Если модель GARCH/ARCH достаточно хорошо описана, то стандартизованные остатки являются независимыми одинаково распределенными случайными величинами с нулевым математическим ожиданием и единичным средним квадратичным отклонением. 9

Проверка адекватности GARCH/ARCH моделей. Качество подгонки GARCH/ARCH модели под исходные данные можно контролировать на основе близости к единице индекса детерминации (R 2) или скорректированного на число степеней свободы индекса детерминации (R 2 Adjusted). или, здесь n – общее число наблюдений временного ряда, k – число степеней свободы модели (для GARCH k=p+q, для ARCH k=p), – остаточная или объясненная моделью дисперсия, – общая дисперсия. Для проверки достоверности оценок модели необходимо проанализировать стандартизованные остатки έ/σ, где σ – условное среднеквадратическое отклонение, рассчитанное по модели GARCH/ARCH, а έ - остатки в уравнении условного математического ожидания (первоначального уравнения). Если модель GARCH/ARCH достаточно хорошо описана, то стандартизованные остатки являются независимыми одинаково распределенными случайными величинами с нулевым математическим ожиданием и единичным средним квадратичным отклонением. 9

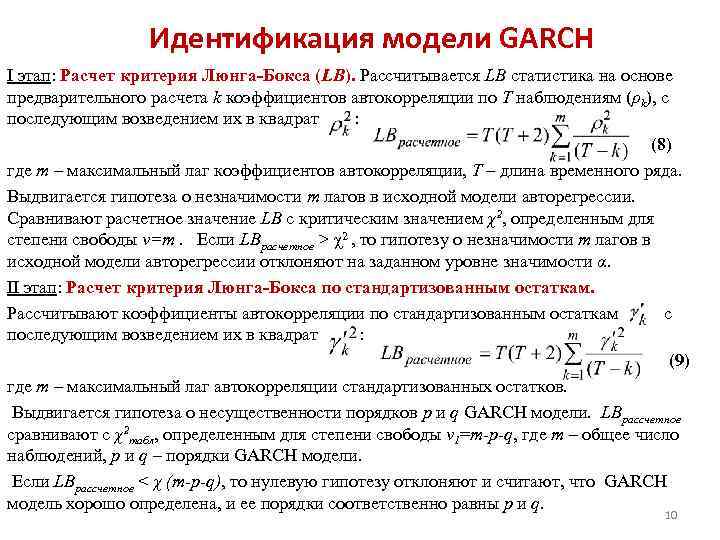

Идентификация модели GARCH I этап: Расчет критерия Люнга-Бокса (LB). Рассчитывается LB статистика на основе предварительного расчета k коэффициентов автокорреляции по Т наблюдениям (ρk), с последующим возведением их в квадрат: (8) где m – максимальный лаг коэффициентов автокорреляции, Т – длина временного ряда. Выдвигается гипотеза о незначимости m лагов в исходной модели авторегрессии. Сравнивают расчетное значение LB с критическим значением χ2, определенным для степени свободы v=т. Если LBрасчетное > χ2 , то гипотезу о незначимости m лагов в исходной модели авторегрессии отклоняют на заданном уровне значимости α. II этап: Расчет критерия Люнга-Бокса по стандартизованным остаткам. Рассчитывают коэффициенты автокорреляции по стандартизованным остаткам с последующим возведением их в квадрат: (9) где m – максимальный лаг автокорреляции стандартизованных остатков. Выдвигается гипотеза о несущественности порядков p и q GARCH модели. LBрассчетное сравнивают с χ2 табл, определенным для степени свободы v 1=m-p-q, где т – общее число наблюдений, p и q – порядки GARCH модели. Если LBрассчетное

Идентификация модели GARCH I этап: Расчет критерия Люнга-Бокса (LB). Рассчитывается LB статистика на основе предварительного расчета k коэффициентов автокорреляции по Т наблюдениям (ρk), с последующим возведением их в квадрат: (8) где m – максимальный лаг коэффициентов автокорреляции, Т – длина временного ряда. Выдвигается гипотеза о незначимости m лагов в исходной модели авторегрессии. Сравнивают расчетное значение LB с критическим значением χ2, определенным для степени свободы v=т. Если LBрасчетное > χ2 , то гипотезу о незначимости m лагов в исходной модели авторегрессии отклоняют на заданном уровне значимости α. II этап: Расчет критерия Люнга-Бокса по стандартизованным остаткам. Рассчитывают коэффициенты автокорреляции по стандартизованным остаткам с последующим возведением их в квадрат: (9) где m – максимальный лаг автокорреляции стандартизованных остатков. Выдвигается гипотеза о несущественности порядков p и q GARCH модели. LBрассчетное сравнивают с χ2 табл, определенным для степени свободы v 1=m-p-q, где т – общее число наблюдений, p и q – порядки GARCH модели. Если LBрассчетное

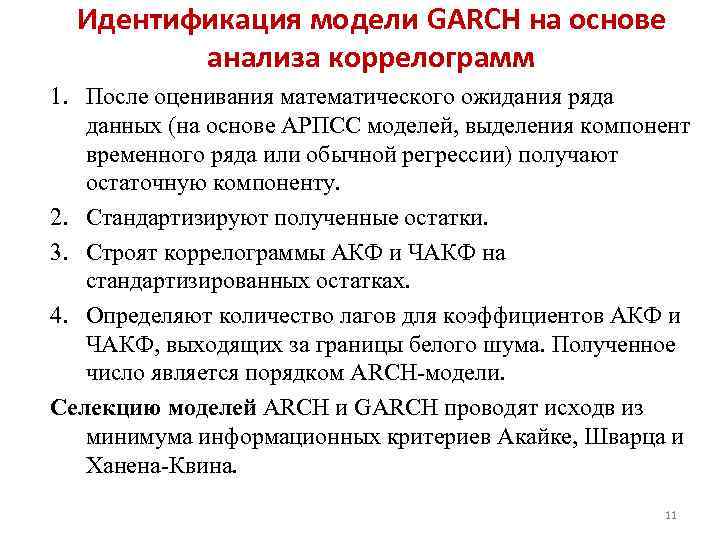

Идентификация модели GARCH на основе анализа коррелограмм 1. После оценивания математического ожидания ряда данных (на основе АРПСС моделей, выделения компонент временного ряда или обычной регрессии) получают остаточную компоненту. 2. Стандартизируют полученные остатки. 3. Строят коррелограммы АКФ и ЧАКФ на стандартизированных остатках. 4. Определяют количество лагов для коэффициентов АКФ и ЧАКФ, выходящих за границы белого шума. Полученное число является порядком ARCH-модели. Селекцию моделей ARCH и GARCH проводят исходв из минимума информационных критериев Акайке, Шварца и Ханена-Квина. 11

Идентификация модели GARCH на основе анализа коррелограмм 1. После оценивания математического ожидания ряда данных (на основе АРПСС моделей, выделения компонент временного ряда или обычной регрессии) получают остаточную компоненту. 2. Стандартизируют полученные остатки. 3. Строят коррелограммы АКФ и ЧАКФ на стандартизированных остатках. 4. Определяют количество лагов для коэффициентов АКФ и ЧАКФ, выходящих за границы белого шума. Полученное число является порядком ARCH-модели. Селекцию моделей ARCH и GARCH проводят исходв из минимума информационных критериев Акайке, Шварца и Ханена-Квина. 11

More meanings of this word and English-Russian, Russian-English translations for the word «УСЛОВНАЯ ДИСПЕРСИЯ» in dictionaries.

- ДИСПЕРСИЯ — f. dispersion, scattering, deviation, variance

Russian-English Dictionary of the Mathematical Sciences - ДИСПЕРСИЯ — Dispersion

Русско-Американский Английский словарь - ДИСПЕРСИЯ — dispersion

- ДИСПЕРСИЯ — физ. dispersion

Русско-Английский словарь общей тематики - ДИСПЕРСИЯ — 1) dispersion 2) variance

Новый Русско-Английский биологический словарь - ДИСПЕРСИЯ — ж. физ. dispersion

Русско-Английский словарь - ДИСПЕРСИЯ — ж. физ. dispersion

Russian-English Smirnitsky abbreviations dictionary - ДИСПЕРСИЯ — dispersion, variance

Russian-English Edic - ДИСПЕРСИЯ — (случайной величины) dispersion

Русско-Английский словарь по машиностроению и автоматизации производства - ДИСПЕРСИЯ — dispersion, variance

Русско-Английский словарь по строительству и новым строительным технологиям - ДИСПЕРСИЯ — dispersion

Русско-Английский экономический словарь - ДИСПЕРСИЯ — variance

Русско-Английский толковый словарь терминов и сокращений по ВТ, Интернету и программированию - ДИСПЕРСИЯ — Due to considerable dispersion of velocities of electromagnetic waves in the ionosphere…

Русско-Английский словарь идиом по космонавтике - ДИСПЕРСИЯ — жен. физ. dispersion dispersion

Большой Русско-Английский словарь - ДИСПЕРСИЯ — дисперсия dispersion

Русско-Английский словарь Сократ - BEETLE — жук (настольная игра для четырёх игроков; условная фигура жука делится на части, кот. обозначаются цифрами; игрок бросает кость и рисует …

Англо-Русский словарь Britain - VARIANCE

- SOUND DISPERSION — акустическая дисперсия, дисперсия звука

Большой Англо-Русский словарь - PROBABILITY

Большой Англо-Русский словарь - NANOATOM

Большой Англо-Русский словарь - MINIMIZATION

Большой Англо-Русский словарь - HORSEPOWER — сущ.; тех. лошадиная сила (техническое) лошадиная сила (техническое) мощность в лошадиных силах - nominal * условная мощность в лошадиных силах; …

Большой Англо-Русский словарь - GRUNDYISM

Большой Англо-Русский словарь - GRUNDYISM — сущ. условная мораль, принятые в обществе нормы поведения (по имени Mrs Grundy - персонаж пьесы Мортона (1798 г.)) условные нормы …

Большой Англо-Русский словарь - GOODWILL — сущ. 1) а) доброжелательность; благосклоность, расположение (to, towards - к) to show goodwill ≈ выказывать расположение Syn: benevolence, favour …

Большой Англо-Русский словарь - DISPERSION — сущ. 1) разбрасывание; рассеивание Syn: dispersal, scattering 2) разбросанность 3) физ.; хим. дисперсия рассеивание; разбрасывание; рассредоточение (тж. воен.) - …

Большой Англо-Русский словарь - DISPERSAL — сущ. рассеивание; рассыпание; рассредоточение Syn: dispersion, scattering рассеивание; разбрасывание; рассредоточение (тж. воен.) - * zone (специальное) площадь рассеивания (the …

Большой Англо-Русский словарь - CONDITIONAL — 1. прил. 1) условный; обусловленный; основанный на договоре; конвенционный; конвенциональный conditional reflex ≈ условный рефлекс conditional promise ≈ условное обещание …

Большой Англо-Русский словарь - COMPILATION — сущ. 1) а) компиляция. компилирование, объединение the compilation of theological systems ≈ объединение теологических систем б) компиляция (составление сочинений на …

Большой Англо-Русский словарь - COLOR-KEY — условная окраска (напр. проводов) (американизм) условная окраска; - to identify by means of a * различать по цвету

Большой Англо-Русский словарь - HORSEPOWER — horsepower.ogg ʹhɔ:s͵paʋə n тех. 1. 1> лошадиная сила 2> мощность в лошадиных силах nominal horsepower - условная /расчётная/ мощность в …

Англо-Русско-Английский словарь общей лексики - Сборник из лучших словарей - DISPERSION — dispersion.ogg dısʹpɜ:ʃ(ə)n n 1. 1> рассеивание; разбрасывание; рассредоточение (тж. воен.) dispersion zone - спец. площадь рассеивания 2> (the …

Англо-Русско-Английский словарь общей лексики - Сборник из лучших словарей - CONDITIONAL — conditional.ogg kənʹdıʃ(ə)nəl a 1. условный, обусловленный to be conditional on smth. - зависеть от чего-л., иметь силу при каком-л. условии …

Англо-Русско-Английский словарь общей лексики - Сборник из лучших словарей - VARIANCE — 1) вариантность 2) девиата 3) дисперсионный 4) матем. дисперсия 5) несогласие 6) несоответсвие 7) отклонение 8) противоречивость 9) рассеяние 10) расхождение 11) уклонение 12) флуктуация. absolutely minimal variance — абсолютно минимальная дисперсия arithmetical …

- ESTIMATOR — 1) оценка 2) оценочная функция 3) сметчик 4) статистика используемая в качестве оценки 5) таксатор 6) формула оценки. absolutely unbiased estimator — абсолютно несмещенная оценка almost admissible …

Англо-Русский научно-технический словарь - HORSEPOWER — n тех. 1. 1) лошадиная сила 2) мощность в лошадиных силах nominal ~ - условная /расчётная/ мощность в лошадиных силах …

- DISPERSION — n 1. 1) рассеивание; разбрасывание; рассредоточение (тж. воен.) ~ zone - спец. площадь рассеивания 2) (the Dispersion) ист. …

Новый большой Англо-Русский словарь - Апресян, Медникова - CONDITIONAL — a 1. условный, обусловленный to be ~ on smth. - зависеть от чего-л., иметь силу при каком-л. условии ~ promise …

Новый большой Англо-Русский словарь - Апресян, Медникова - HORSEPOWER — n тех. 1. 1> лошадиная сила 2> мощность в лошадиных силах nominal horsepower - условная /расчётная/ мощность в лошадиных силах …

- DISPERSION — n 1. 1> рассеивание; разбрасывание; рассредоточение (тж. воен.) dispersion zone - спец. площадь рассеивания 2> (the Dispersion) ист. …

Большой новый Англо-Русский словарь - CONDITIONAL — a 1. условный, обусловленный to be conditional on smth. - зависеть от чего-л., иметь силу при каком-л. условии conditional promise …

Большой новый Англо-Русский словарь - CONDITIONAL — 1. прил. 1) условный; обусловленный; основанный на договоре; конвенционный; конвенциональный conditional reflex — условный рефлекс conditional promise — условное обещание …

Англо-Русский словарь по общей лексике - CONDITIONAL — 1. прил. 1) условный; обусловленный; основанный на договоре; конвенционный; конвенциональный conditional reflex — условный рефлекс conditional promise — условное обещание conditional behaviour — обусловленное …

Англо-Русский словарь общей лексики - SOUND DISPERSION — акустическая дисперсия, дисперсия звука, релаксационная дисперсия звука, дисперсия скорости звука

- ROTATORY DISPERSION

Англо-Русский физический словарь - ROTARY DISPERSION — вращательная дисперсия, дисперсия оптического вращения, дисперсия оптической активности

Англо-Русский физический словарь - MATERIAL DISPERSION — дисперсия вещества, дисперсия материала, материальная дисперсия (напр. в световоде), дисперсия среды

Англо-Русский физический словарь - ACOUSTIC DISPERSION — акустическая дисперсия, дисперсия звука, дисперсия скорости звука

Англо-Русский физический словарь - CONDITIONAL ASSIGNMENT — условная передача, условная переуступка

Англо-Русский словарь по патентам и товарным знакам - ВЕРОЯТНОСТЕЙ — ВЕРОЯТНОСТЕЙ ТЕОРИЯ Современная теория вероятностей, подобно другим разделам математики, например геометрии, состоит из результатов, выводимых логическим путем из некоторых основных …

Русский словарь Colier - ОПТИКА — ОПТИКА Геометрическая оптика основывается на представлении о прямолинейном распространении света. Главную роль в ней играет понятие светового луча. В волновой …

Русский словарь Colier - VARIANCE — сущ. 1) разногласие; размолвка; спор, конфликт to set at variance ≈ вызывать конфликт, приводить к столкновению; ссорить be at variance …

- PROBABILITY — сущ. 1) возможное, осуществимое, правдоподобное His return to power was discussed openly as a probability. ≈ Его возвращение к власти …

Новый большой Англо-Русский словарь - NANOATOM — сущ. хим. наноатом, миллиардная часть атома (условная единица скорости реакций или концентрации элементов) (химическое) наноатом, миллиардная часть атома (условная единица …

Новый большой Англо-Русский словарь - MINIMIZATION — сущ.; амер. сокращение до минимума, минимизация Минимизация conditional ~ условная минимизация constrained ~ условная минимизация cost ~ минимизация издержек производства …

Новый большой Англо-Русский словарь Новый большой Англо-Русский словарь - GRUNDYISM — сущ. условная мораль, принятые в обществе нормы поведения (по имени Mrs Grundy - персонаж пьесы Мортона (1798 г.)) условные нормы …

Новый большой Англо-Русский словарь

Copyright © 2010-2020 сайт, AllDic.ru. Англо-русский словарь Онлайн. Бесплатные русско-английские словари и энциклопедия, транскрипция и переводы английских слов и текста на русский.

Free online English dictionaries and words translations with transcription, electronic English-Russian vocabularies, encyclopedia, Russian-English handbooks and translation, thesaurus.

Распределение одной сл\в, входящей в систему, найденное при условии, что другая сл\в приняла определенное значение, называется условным законом распределения .

Усл закон распр можно задавать как функцией распределения так и плотностью распределения.

Усл плотность распределения вычисляется по формулам:

;  . Усл плотность распр обладает всеми св-ми плотности распределения одной сл\в.

. Усл плотность распр обладает всеми св-ми плотности распределения одной сл\в.

Условным м\о искретной сл\в

Y при X = x (х – определенное возможное значение Х) называется произведение всех возможных значений Y на их условные вероятности. ![]()

Для непрерывных сл\в: ![]() , где f(y/x)

– усл плотность сл\в Y при X=x.

, где f(y/x)

– усл плотность сл\в Y при X=x.

Усл м\о M(Y/x)=f(x) является функцией от х и называется функцией регрессии Х на Y.

Пример . Найти условное математическое ожидание составляющей Y при X= x1=1 для дискретной двумерной сл\в, заданной таблицей:

| Y | X | |||

| x1=1 | x2=3 | x3=4 | x4=8 | |

| y1=3 | 0,15 | 0,06 | 0,25 | 0,04 |

| y2=6 | 0,30 | 0,10 | 0,03 | 0,07 |

Аналогично определяются усл дисперсия и условные моменты системы сл\в.

28. Неравенство Маркова (лемма Чебышева) с док-вом для дискретной сл\величины. Пример.

Теорема.

Если сл\в Х принимет только неотриц знач и имеет мат\о, то для любого положительного числа А верно неравенство:

![]() . Доказательство для дискретной сл\в Х:

Расположим значения дискр сл\в Х в порядке возрастания, из кот часть значений будет не больше числаА, а др часть будут больше А, т.е

. Доказательство для дискретной сл\в Х:

Расположим значения дискр сл\в Х в порядке возрастания, из кот часть значений будет не больше числаА, а др часть будут больше А, т.е

Запишем выражение для м\о M(X): , где

-

в-ти т\ч сл\в Х примет значения . Отбрасывая первые k неотрицательных слагаемых получим: . Заменяя в этом неравенстве значения меньшим числом, получим неравенство: или ![]() . Сумма в-тей в левой части представляет сумму в-ей событий

. Сумма в-тей в левой части представляет сумму в-ей событий ![]() , т.е в-ть соб Х>А. Поэтому

, т.е в-ть соб Х>А. Поэтому ![]() . Т.к события и противоположные, то заменяя выражением , придём к др форме неравенства Маркова:

. Т.к события и противоположные, то заменяя выражением , придём к др форме неравенства Маркова: ![]() . Неравенство Маркова применимо к любым неотрицательным сл\в.

. Неравенство Маркова применимо к любым неотрицательным сл\в.

29. Неравенство Чебышева для средней арифметической сл\в. Теорема Чебышева с док-м и её значение и пример.

Теорема Чебышева(ср.арифм).

Если дисперсии n независимых сл\в

ограничены 1 и той же постоянной, то при неограниченном увеличении числа n ср арифметическая сл\величин сходится по в-ти к средней арифм их м\ожиданий

, т.е или  *(над стрелкой Ро-

R)

*(над стрелкой Ро-

R)

Докажем ф-лу

и выясним смысл формулировки «сходимость по в-ти». По условию , , где С - постоянное число. Получим неравенство Чебышева в форме (![]() )

для ср арифм сл\в, те для

)

для ср арифм сл\в, те для ![]() .

Найдём м\о M(X)

и оценку дисперсии D(X)

:

;

.

Найдём м\о M(X)

и оценку дисперсии D(X)

:

;

(здесь использованы свойства м\о и дисперсии и т\ч сл\в независимы, а след-но, дисперсия их суммы = сумме дисперсий)

Запишем неравенство ![]() для сл\в :

для сл\в :

30. Теорема Чебышева с выводом и его частные случаи для сл\в, распределённой по биномиальному закону, и для частности события.

Неравенство Чебышева. Теорема

. Для люб сл\в имеющей м\о и дисперсию, справедливо неравенство Чебышева:

![]() , где

, где ![]() .

.

Применим неравенство Маркова в форме к сл\в , взяв в кач + числа . Получим: ![]() . Т.к неравенство равносильно неравенству , а есть дисперсия сл\в Х, то из неравенства

. Т.к неравенство равносильно неравенству , а есть дисперсия сл\в Х, то из неравенства ![]() получаем доказываемое

получаем доказываемое ![]() . Учитывая, что события и противоположны, неравенство Чебышева можно записать и в форме:

. Учитывая, что события и противоположны, неравенство Чебышева можно записать и в форме: ![]() . Неравенство Чебышева применимо для любых сл\в. В форме

. Неравенство Чебышева применимо для любых сл\в. В форме ![]() оно устанавливает верхнюю границу, а в форме

оно устанавливает верхнюю границу, а в форме ![]() - нижнюю границу в-ти рассм-го события.

- нижнюю границу в-ти рассм-го события.

Запишем неравенство Чебышева в форме

![]() для некоторых сл\в:

для некоторых сл\в:

А) для сл\в Х=m , имеющей биноминальный закон распр с м\о a=M(X)=np и дисперсией D(X)=npq.

![]() ;

;

Б) для частности

m\n

события

в n

независимых испытаниях, в каждом из кот оно может произойти с 1 и той же в-тью ;

и имеющей дисперсию : ![]() .

.

31. Закон больших чисел. Теорема Бернулли с док-м и её значение. Пример.

К законам больших чисел относятся т Чебышева (наиболее общий случай) и т Бернулли (простейший случай)

Теорема Бернулли Пусть производится n независимых испытаний, в каждом из которых в-ть появления события А равно р. Возможно определить примерно относительную частоту появления события А.

Теорема . Если в каждом из n независимых испытаний в-ть р появления события А постоянно, то сколь угодно близка к 1 в-ть т\ч отклонение относительной частоты от в-ти р по абсолютной величине будет сколь угодно малым, если число испытаний р достаточно велико.

![]() m

– число появлений события А

. Из всего сказанного выше не следует, что с увеличением число испытаний относительная частота неуклонно стремится к в-ти р

, т.е. . В теореме имеется в виду только в-ть приближения относительной частоты к в-ти появления события А

в каждом испытании.

m

– число появлений события А

. Из всего сказанного выше не следует, что с увеличением число испытаний относительная частота неуклонно стремится к в-ти р

, т.е. . В теореме имеется в виду только в-ть приближения относительной частоты к в-ти появления события А

в каждом испытании.

В случае, если вероятности появления события А в каждом опыте различны, то справедлива следующая теорема, известная как теорема Пуассона. Теорема . Если производится п независимых опытов и вероятность появления события А в каждом опыте равна рi, то при увеличении п частота события А сходится по вероятности к среднему арифметическому вероятностей рi.

32. Вариационный ряд, его разновидности. Средняя арифметическая и дисперсия ряда. Упрощённый способ их расчёта.

Генеральная и выборочные совокупности. Принцип образования выборки. Собственно-случайная выборка с повторным и бесповторным отбором членов. Репрезентативная выборка. Основная задача выборочного ряда.

34. Понятие об оценке параметров генеральной совокупности. Свойства оценок: несмещенность, состоятельность, эффективность.

35. Оценка генеральной доли по собственно – случайной выборке. Несмещённость и состоятельность выборочной доли.

36. Оценка генеральной средней по собственно – случайной выборке. Несмещённость и состоятельность выборочной средней.

37. Оценка генеральной дисперсии по собственно – случайной выборке. Смещённость выборочной дисперсии (без вывода).